Country-by-Country Reporting (CbCR)

Drei Module. Eine Plattform. Ein Datenbestand.

OmniSys IT bündelt alle Berichtspflichten unter internationalem Steuerrecht in einer integrierten Softwareplattform – mit gemeinsamer Datenbasis, automatisierten Workflows und revisionssicherer Dokumentation.

CbCR - Unsere Leistungen

Schnittstellen- analyse

Analyse der ERP-Landschaft (z. B. SAP S/4HANA, MS Dynamics & weiterer Tax Accounting Software) und Definition der Daten-Schnittstellen.

Aufbereitung & Import der Daten

Einrichtung der automatisierten Datenextraktion und Transformation (ETL) für CbCR-Kennzahlen.

CbCR - Modul

Software zur Berechnung und Generierung des CbCR-Reports

inkl. Systemupdates und fiskalen Änderungen.

Wartung & Support

Jährliche Wartung der Schnittstellen

Preise zzgl. MwSt. Wir erbringen keine Steuerberatung nach dem StBerG, sondern fokussieren uns auf die technische Bereitstellung und Verarbeitung der Daten.

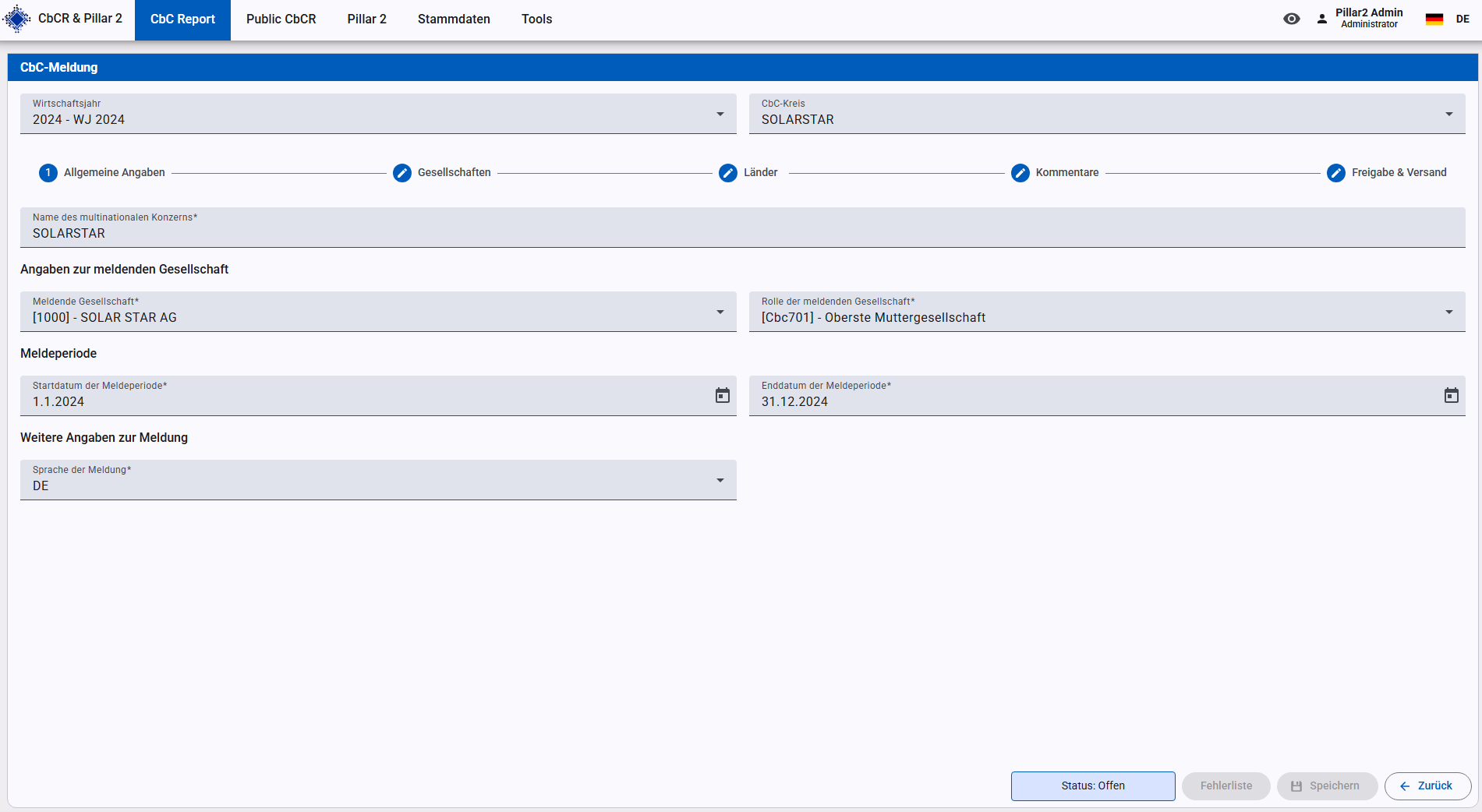

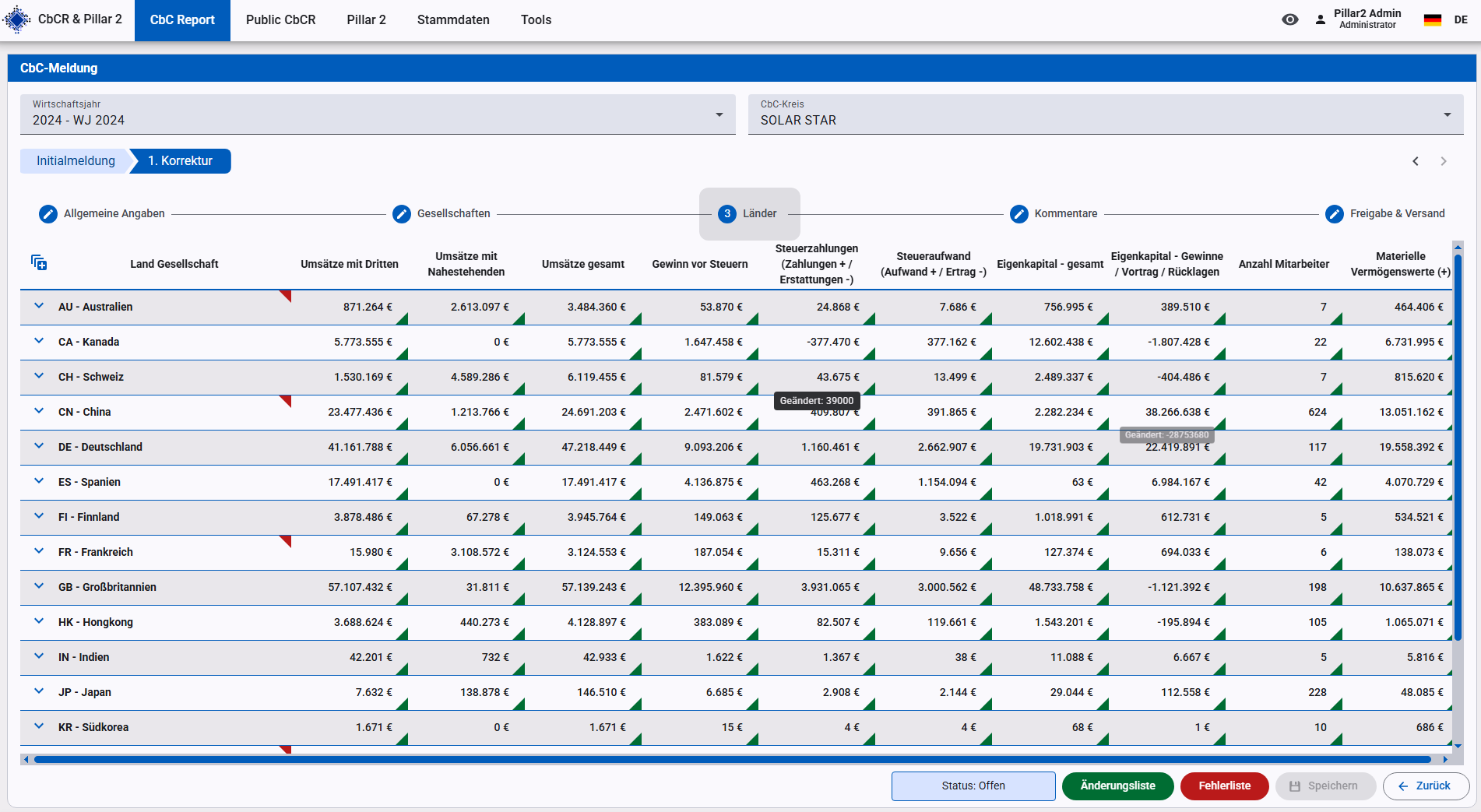

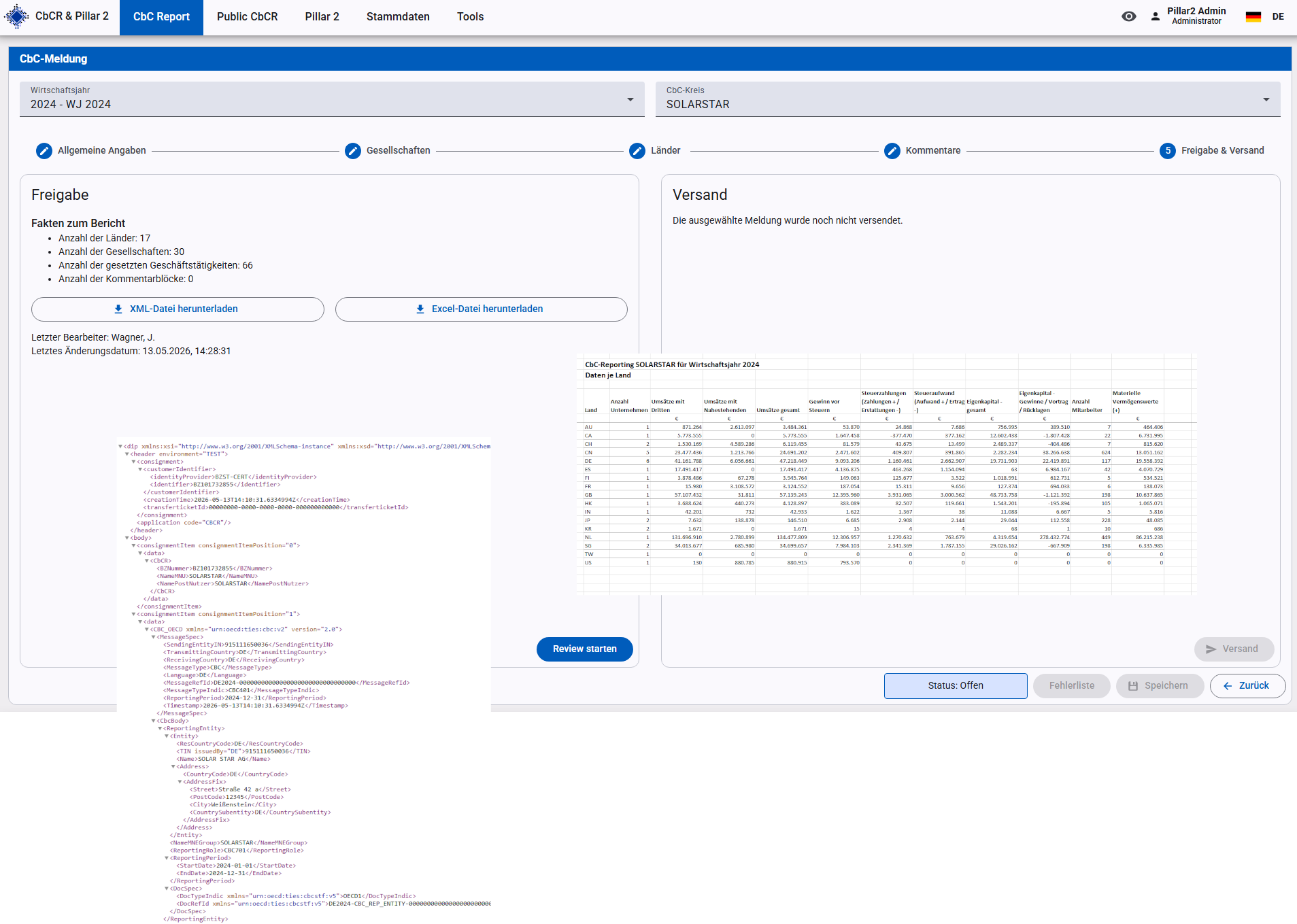

Mit unserer Software...

...entsteht dieser Bericht.

Dieses Tool zur Erstellung des CbCR-Reports ist standardmäßig Teil unserer kombinierten Applikation für Pillar 2, CbCR und Public CbCR. Durch diese Kombination können alle Anforderungen in Bezug auf Auslandssteuern effizient und umfassend erfüllt werden.

CbCR

Das Country-by-Country Reporting (CbCR) verpflichtet multinationale Konzerne zur länderbezogenen Offenlegung steuerlich relevanter Finanzdaten gegenüber den Finanzbehörden. Ziel ist es, den Steuerbehörden einen besseren Überblick über grenzüberschreitende Konzernstrukturen zu geben und eine fundierte steuerliche Prüfung zu ermöglichen.

Das Verfahren basiert auf einem dreistufigen Dokumentationsansatz: einem konzernweiten Überblick über Geschäftstätigkeit und Verrechnungspreispolitik, einer landesspezifischen Dokumentation sowie dem eigentlichen länderbezogenen Bericht (Country-by-Country Report). Letzterer enthält je Steuerhoheitsgebiet unter anderem Angaben zu Umsatzerlösen, gezahlten Ertragsteuern, Jahresergebnis vor Steuern, Eigenkapital, einbehaltenem Gewinn sowie der Anzahl der Beschäftigten.

Berichtspflichtig sind inländische Konzernobergesellschaften mit einem konsolidierten Jahresumsatz von mindestens 750 Millionen Euro, die mindestens ein ausländisches Unternehmen oder eine ausländische Betriebsstätte umfassen. Der Bericht ist spätestens ein Jahr nach Ablauf des jeweiligen Wirtschaftsjahres elektronisch an das Bundeszentralamt für Steuern (BZSt) zu übermitteln, das als zentrale deutsche Stelle den automatischen Austausch der Berichte mit den Steuerbehörden der Teilnehmerstaaten koordiniert.

Die rechtliche Grundlage bildet der BEPS-Aktionspunkt 13 der OECD, der in Deutschland durch § 138a der Abgabenordnung umgesetzt wurde. Eine Veröffentlichung der gemeldeten Daten ist nicht vorgesehen – im Unterschied zum Public CbCR.